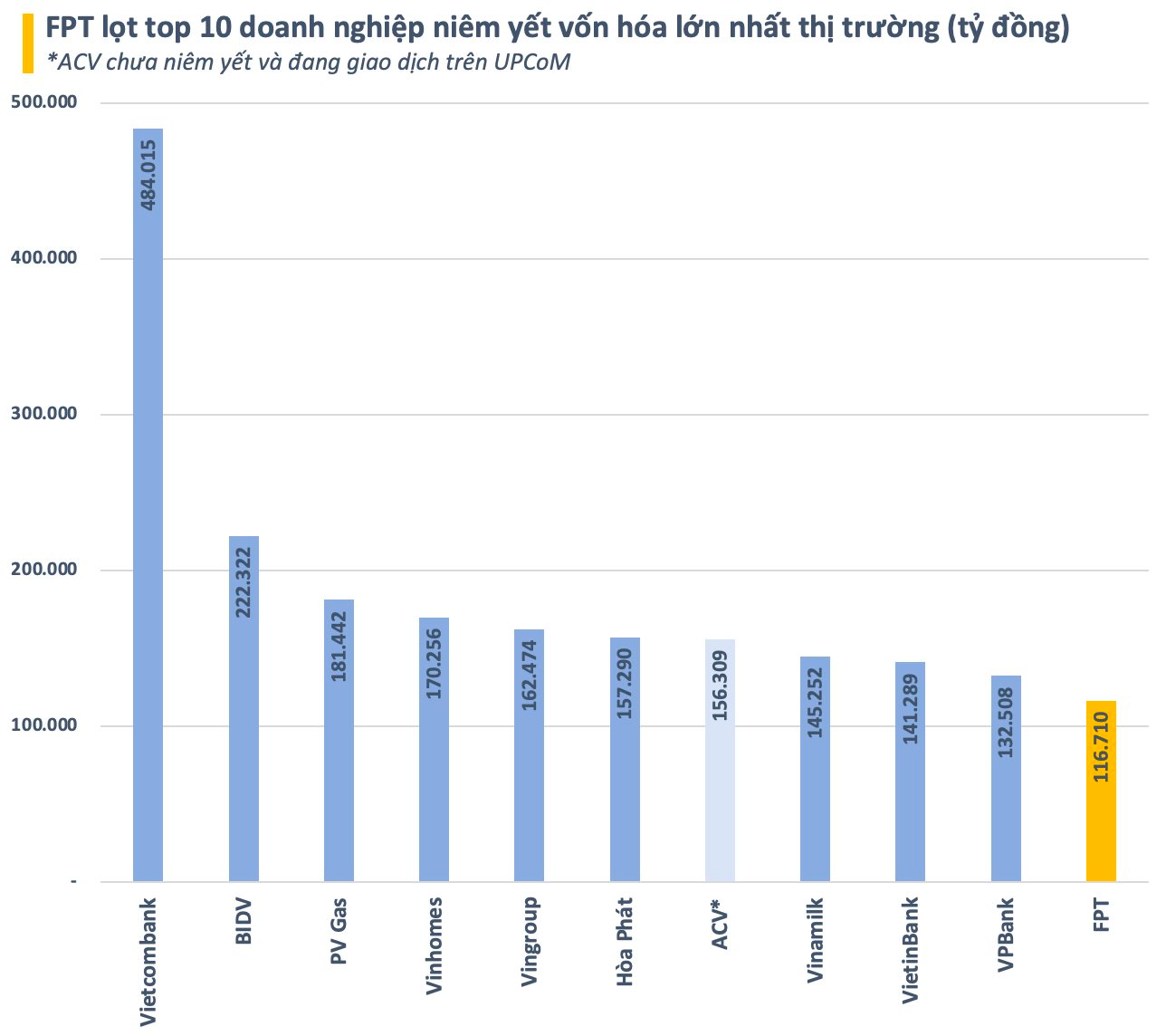

FPT trở lại top 10 doanh nghiệp niêm yết giá trị nhất thị trường chứng khoán sau nhiều năm

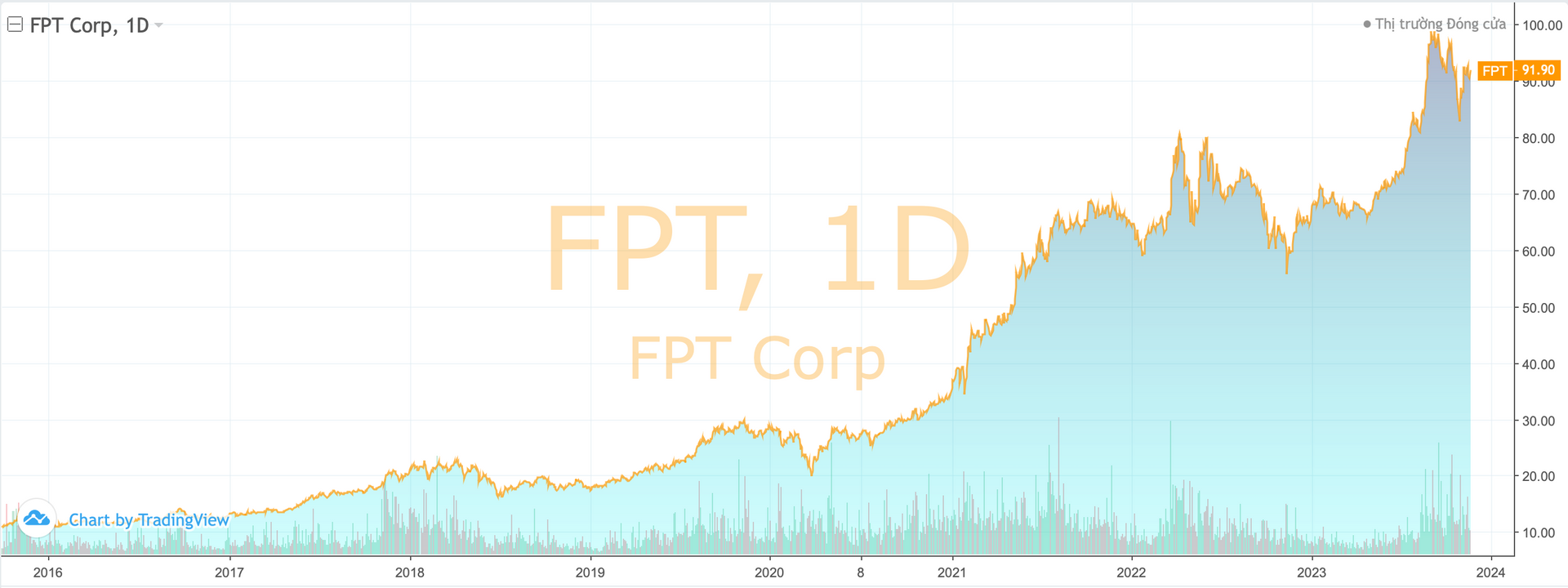

Con số 4,9 tỷ USD không phải là mức vốn hóa cao nhất mà FPT từng đạt được. Tại thời điểm đạt đỉnh lịch sử vào đầu tháng 9/2023, vốn hóa của doanh nghiệp công nghệ này lên đến 5,2 tỷ USD.

Thị trường chứng khoán vừa chứng kiến một thay đổi đáng chú ý trong top các doanh nghiệp niêm yết giá trị nhất sàn chứng khoán. FPT với phiên tăng điểm khởi sắc đã đẩy vốn hóa lên mức 116.710 tỷ đồng (~ 4,9 tỷ USD) qua đó vượt Techcombank (TCB) vươn lên vị trí thứ 10 trong danh sách các doanh nghiệp niêm yết lớn nhất thị trường.

Nếu tính cả các doanh nghiệp đại chúng chưa niêm yết đang giao dịch trên UPCoM, FPT sẽ đứng thứ 11 về giá trị vốn hóa thị trường. Bởi, UPCoM có một đại diện ưu tú là “gã khổng lồ” ngành hàng không ACV với quy mô vốn hóa lên đến 156.309 tỷ đồng (~ 6,5 tỷ USD). Con số này đưa ACV xếp thứ 7 trong top các doanh nghiệp lớn nhất toàn sàn chứng khoán.

Trở lại với FPT, doanh nghiệp này từng là cái tên giá trị nhất sàn chứng khoán vào năm 2006. Tuy nhiên, tập đoàn công nghệ hàng đầu Việt Nam sau đó đã mất dần vị thế khi làn sóng doanh nghiệp Nhà nước và một loạt “bom tấn” tư nhân lên sàn trong giai đoạn 2007-08 và 2016-18.

Thực tế, con số 4,9 tỷ USD không phải là mức vốn hóa cao nhất mà FPT từng đạt được. Tại thời điểm đạt đỉnh lịch sử vào đầu tháng 9/2023, vốn hóa của doanh nghiệp này lên đến hơn 125.700 tỷ đồng (~ 5,2 tỷ USD).

Trong nhịp giảm mạnh của thị trường từ giữa tháng 9, hầu hết các cổ phiếu vốn hóa lớn đều chiết khấu sâu. Tuy nhiên, FPT lại không giảm quá nhiều từ đỉnh, thậm chí còn hồi phục nhanh. Cổ phiếu này hiện chỉ còn kém khoảng 7% so với đỉnh lịch sử.

Tăng trưởng bền bỉ trên nền tảng cơ bản vững vàng

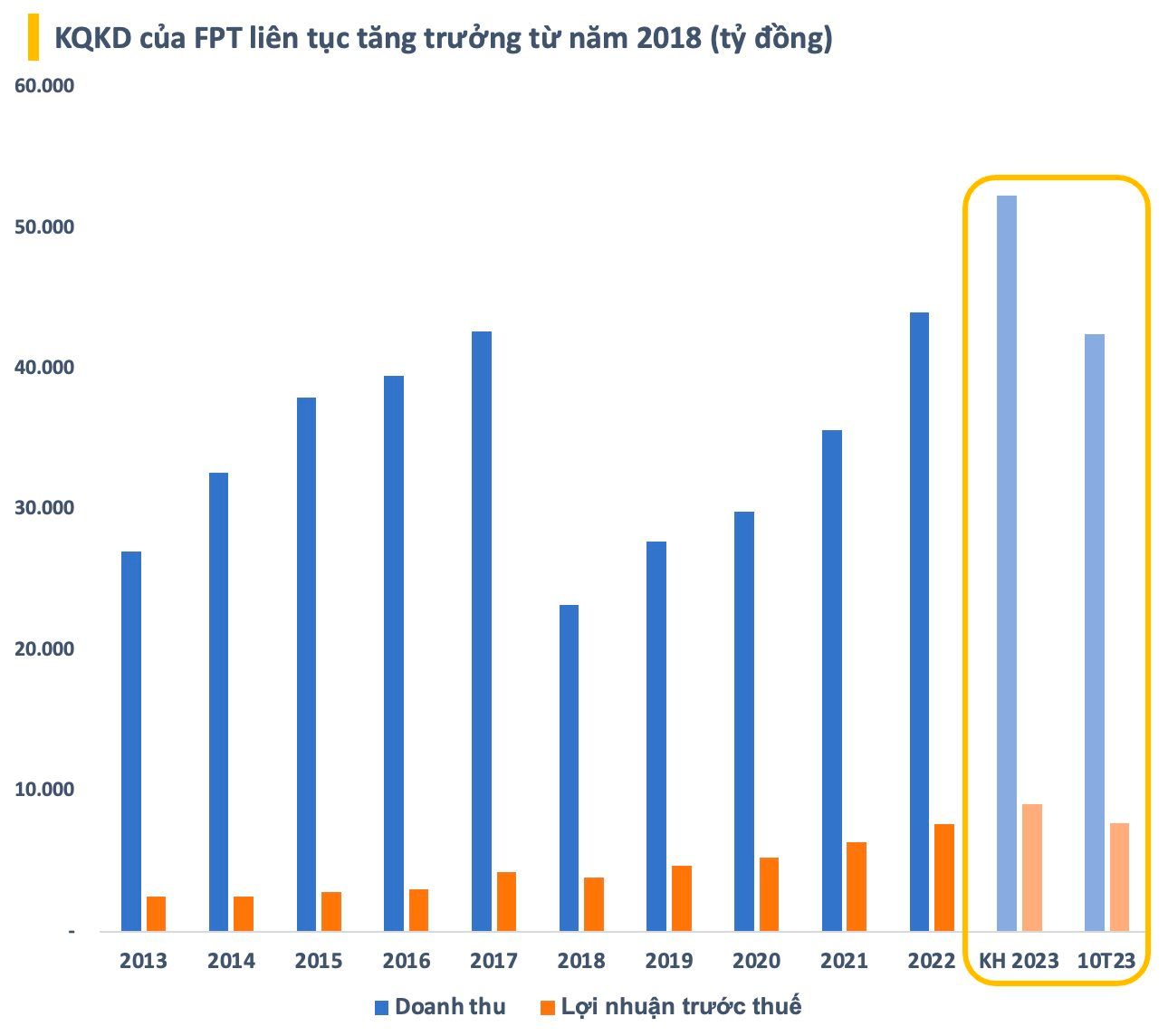

FPT là một trong số những cổ phiếu tăng trưởng bền vững suốt nhiều năm qua với chính sách cổ tức rất đều đặn. Điều này xuất phát từ nền tảng kinh doanh ổn định với tăng trưởng cao được duy trì liên tục trong thời gian dài. Kể từ khi cơ cấu lại mô hình hoạt động của tập đoàn năm 2018, FPT tăng trưởng mạnh liên tục cả về doanh thu và lợi nhuận qua từng năm.

Năm 2023, FPT đặt mục tiêu tham vọng với kế hoạch doanh thu 52.289 tỷ đồng (~2,1 tỷ USD) và lợi nhuận trước thuế 9.055 tỷ đồng, tăng lần lượt 19% và 18% so với kết quả thực hiện năm ngoái. Nếu hoàn thành kế hoạch đề ra, tập đoàn công nghệ này sẽ tiếp tục phá kỷ lục doanh thu và lợi nhuận lập được năm 2022 trước đó.

Trong 10 tháng đầu năm 2023, FPT ghi nhận doanh thu đạt 42.465 tỷ đồng và lợi nhuận trước thuế 7.689 tỷ đồng, lần lượt tăng trưởng 21% và 19% so với cùng kỳ năm ngoái. Với kết quả đạt được, tập đoàn công nghệ hàng đầu Việt Nam đã hoàn thành 81% kế hoạch doanh thu và gần 85% mục tiêu lợi nhuận cả năm 2023.

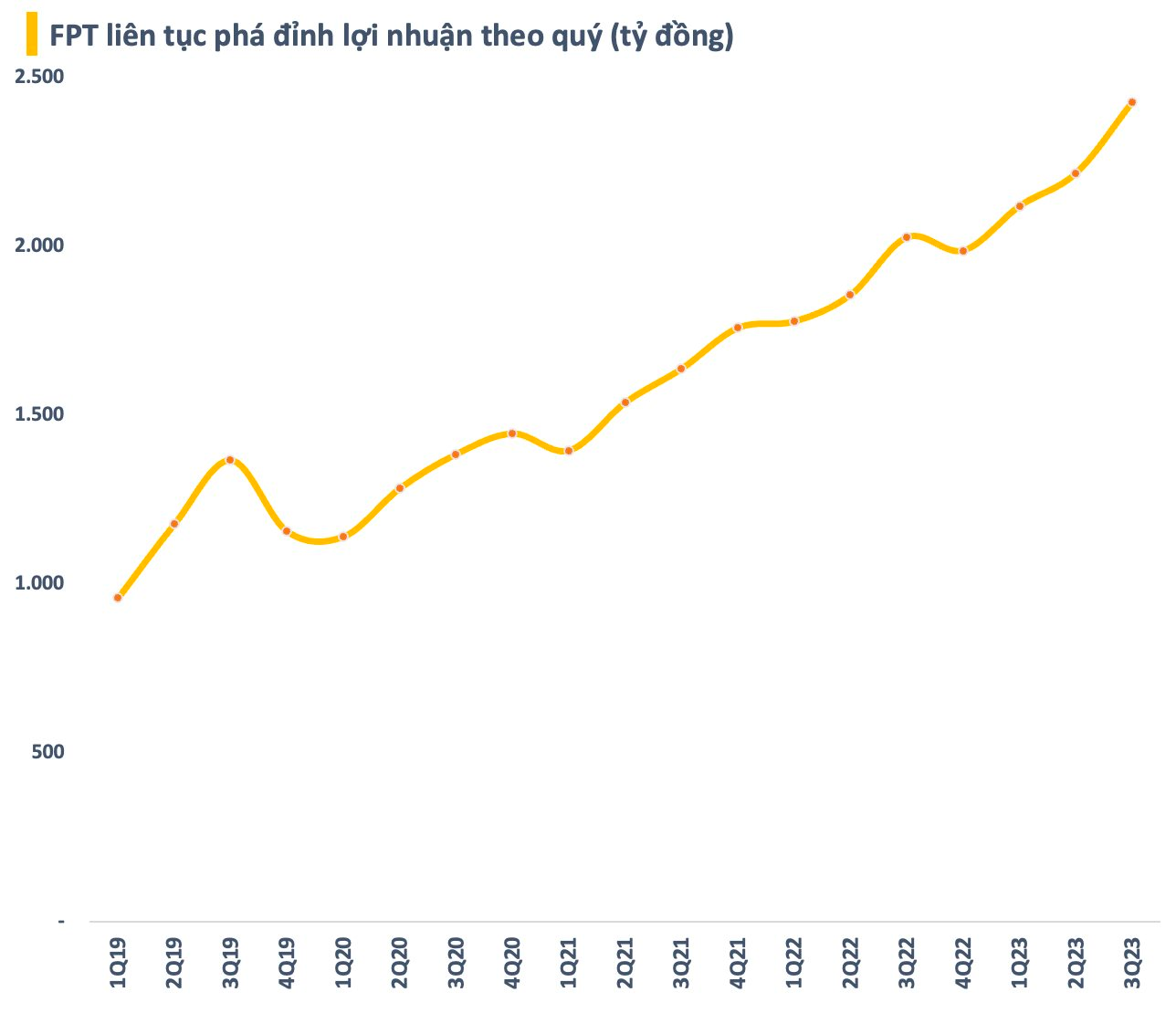

Trước đó, FPT đã tiếp tục phá kỷ lục lợi nhuận với lãi trước thuế quý 3 đạt hơn 2.400 tỷ đồng, tăng 20% so với cùng kỳ năm ngoái. Kết quả này nối dài chuỗi tăng trưởng lợi nhuận theo quý so với cùng kỳ tập đoàn này. FPT cũng là doanh nghiệp hiếm hoi duy trì được thành tích này trong nhiều năm qua.

Định giá liệu còn hấp dẫn?

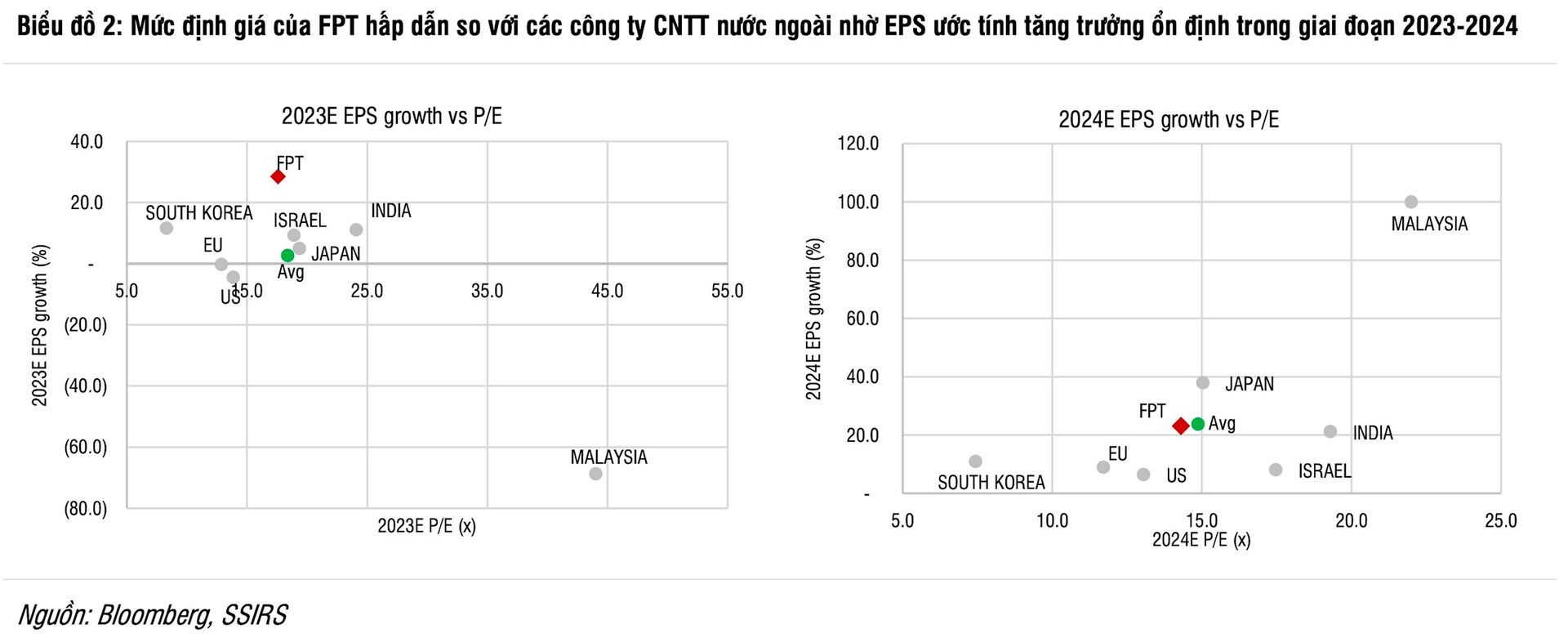

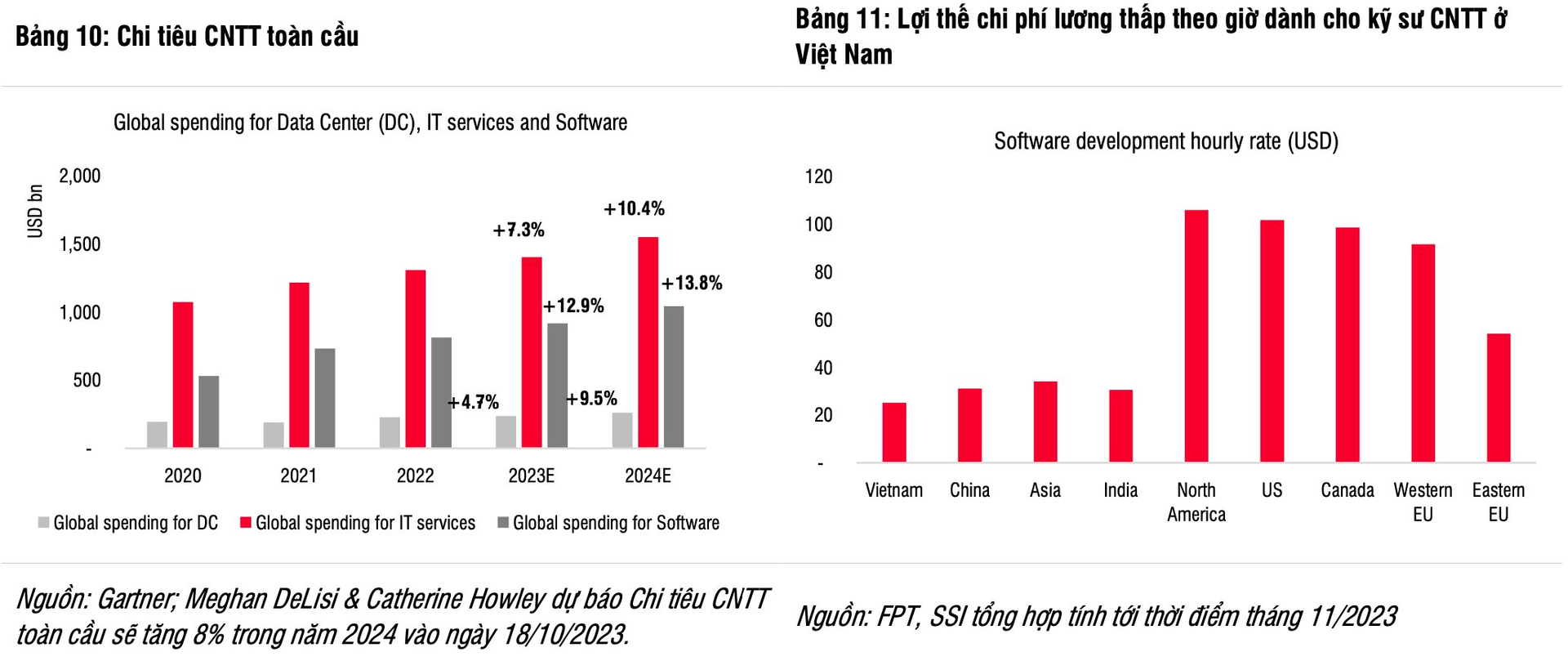

Trong báo cáo mới đây, SSI Research kỳ vọng FPT sẽ giành được nhiều hợp đồng hơn nhờ lợi thế chi phí thấp và lợi ích dài hạn từ độ nhận diện càng tăng trên thị trường quốc tế. Bộ phận phân tích dự dự phóng LNTT mảng CNTT nước ngoài sẽ tăng trưởng hai chữ số trong năm 2024 (tăng 26% svck), nhưng thấp hơn so với năm 2023 do doanh thu ký mới tăng trưởng chậm lại trong 9 tháng đầu năm 2023.

Tuy nhiên, SSI Research cũng kỳ vọng việc chi tiêu CNTT chậm lại trong năm 2023 sẽ thúc đẩy tăng trưởng chi tiêu CNTT trong năm 2024. Theo Gartner, chi tiêu CNTT toàn cầu dự kiến sẽ tăng 8% trong năm 2024, theo đó mức tăng trưởng cho Trung tâm dữ liệu, dịch vụ CNTT và Phần mềm lần lượt là 9,5%, 10,4% và 13,8% (so với mức 4,7%, 7,3% và 12,9% trong năm 2023).

Về mảng CNTT trong nước và quảng cáo trực tuyến, Bộ phận phân tích này đưa ra quan điểm thận trọng khi chưa chắc chắn về sự phục hồi ổn định của nền kinh tế Việt Nam trong năm 2024. LNTT mảng CNTT trong nước được dự báo sẽ đi ngang và quảng cáo trực tuyến sẽ tăng 3% svck từ mức nền thấp trong năm 2023.

Ngoài ra, mảng giáo dục của FPT cũng được kỳ vọng sẽ duy trì xu hướng tăng trưởng vững chắc trong năm 2024, nhờ chênh lệch giữa cung và cầu giáo dục ở trong nước và kỳ vọng Đại học FPT sẽ tiếp nhận lứa sinh viên đầu tiên ngành Vi mạch bán dẫn. Ngoài ra, rủi ro tỷ giá liên quan đến nợ nước ngoài của FPT cũng không đáng kể nhờ tỷ lệ thanh toán lãi vay và mức tiền mặt ròng duy trì ở mức cao.

Nhìn chung, SSI Research dự phóng LNTT của FPT sẽ tăng trưởng 19% svck trong năm 2023 và 21% svck trong năm 2024. Nhờ EPS ước tính tăng trưởng ổn định trong giai đoạn 2023-2024, mức định giá của FPT được cho là hấp dẫn so với các công ty CNTT nước ngoài dù cổ phiếu vẫn đang gần đỉnh lịch sử.